Zum Inhalt springen

Zum Inhalt springen Wenn Sie eine Berufsunfähigkeitsversicherung abgeschlossen haben, können Sie bei Eintritt von Berufsunfähigkeit von Ihrem Versicherer eine Rente beanspruchen. Aber was sind die Voraussetzungen für die Berufsunfähigkeitsrente? Wann ist man eigentlich berufsunfähig? Bevor Sie einen Antrag stellen, sollten Sie sich eingehend mit den Voraussetzungen der Berufsunfähigkeit befassen.

Am Ende des Abschnitts können Sie bei Fragen oder Problemen mit dem Berufsunfähigkeitsversicherer über ein Formular eine kostenlose Ersteinschätzung von einem Rechtsanwalt für Berufsunfähigkeit anfordern.

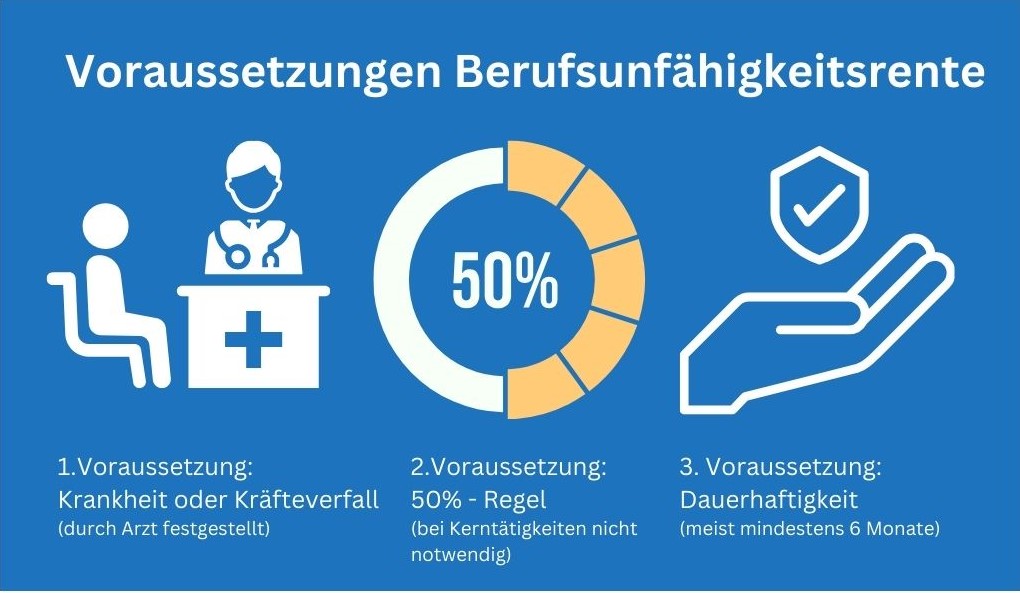

Der Versicherungsfall in der Berufsunfähigkeitsversicherung ist nach § 172 Abs. 2 VVG und den meisten Versicherungsbedingungen (Abschnitt: Was ist Berufsunfähigkeit im Sinne dieser Bedingungen?) eingetreten, wenn der Versicherte infolge von Krankheit oder Kräfteverfall voraussichtlich auf Dauer seinen zuletzt ausgeübten Beruf ganz oder teilweise nicht mehr ausüben kann. Die Voraussetzungen für die Zahlung einer Rente wegen Berufsunfähigkeit lassen sich also im Wesentlichen an drei Merkmalen prüfen:

Die erste Voraussetzung für Berufsunfähigkeit ist, dass der Versicherte unter einer Krankheit oder Kräfteverfall leidet. Unter Krankheit ist jeder körperliche und geistige Zustand zu verstehen, der vom normalen Gesundheitszustand derart stark und nachhaltig abweicht, dass er die berufliche Leistungsfähigkeit oder die beruflichen Einsatzmöglichkeit ausschließt oder beeinträchtigt.

Kräfteverfall im Sinne der Berufsunfähigkeitsversicherung ist gegeben, wenn die körperlichen oder geistigen Kräfte des Versicherten derart nachgelassen haben, dass die Belastbarkeit über einen altersgerechten Zustand hinaus gemindert ist.

Nach diesen Definitionen können also auch Burnout oder Depression eine Ursache für Berufsunfähigkeit sein.

Der Nachweis einer Krankheit oder eines Kräfteverfalls ist regelmäßig durch ein ärztliches Gutachten zu führen. Neben Erkrankungen mit nachweisbaren körperlichen Ursachen bereitet der Nachweis psychischer Erkrankungen oder Schmerzen immer wieder Probleme. Psychische Erkrankungen haben als Grund für Berufsunfähigkeit in den letzten Jahren stark zugenommen und werden auch in Zukunft zu Auseinandersetzungen über die Gutachten der Versicherer führen.

Die Versicherung zahlt die vereinbarte Rente wegen Berufsunfähigkeit, wenn der Versicherte nicht mehr in der Lage ist, seinen zuletzt ausgeübten Beruf ganz oder teilweise auszuüben. § 172 VVG lässt offen, welcher Grad an Berufsunfähigkeit ausreichend ist. In der Praxis werden häufig 50% vereinbart. Teilweise wird an dieser Stelle oft von der „50%-Regel“ gesprochen. Dies ist jedoch nur teilweise richtig. Das alleinige Abstellen auf einen Zeitanteil von 50% wird gern von Versicherern bemüht, um Versicherte zu verwirren. Tatsächlich kann Berufsunfähigkeit auch dann vorliegen, wenn ein untrennbarer Bestandteil eines beruflichen Gesamtvorgangs betroffen ist. So hat der BGH entschieden, dass selbst bei einer Einschränkung von 20% Berufsunfähigkeit gegeben sein kann.

Achtung! Der Versicherer fordert Sie in der Regel auf, detailliert die Tätigkeiten an Ihrem Arbeitsplatz darzulegen. Hierbei sollten Sie sehr sorgfältig vorgehen, da falsche oder fehlende Angaben dazu führen können, dass der Versicherer nicht zahlen muss.

Dritte Voraussetzung ist die Prognose über die Dauerhaftigkeit der Berufsunfähigkeit. Auf Dauer berufsunfähig ist man in jedem Fall, wenn die Berufsunfähigkeit voraussichtlich drei Jahre andauern wird. Die meisten Versicherungsbedingungen sehen aber auch einen kürzeren Zeitraum, beispielsweise von 6 Monaten vor.

Relativ oft tritt die Problematik der Dauerhaftigkeit bei Berufsunfähigkeit wegen Rückenschmerzen auf. Die meisten Beschwerden klingen nach einer gewissen Zeit ab. Selbst nach einem erfolgreich behandelten Bandscheibenvorfall ist eine Rückkehr ins Arbeitsleben möglich. Entwickelt sich ein chronischer Schmerz kann der Nachweis der Dauerhaftigkeit des Schmerzsyndroms Schwierigkeiten bereiten.

Wenn Sie eine Berufsunfähigkeitsrente beantragen wollen, prüfen Sie bitte folgende Voraussetzungen:

Bei Fragen oder Problemen mit der Berufsunfähigkeitsversicherung können Sie immer eine kostenlose Ersteinschätzung anfordern. Bitte füllen Sie hierzu das nachfolgende Formular aus oder rufen Sie unter 0341 – 581 53 919 an.

Bei der Beantragung der Berufsunfähigkeitsrente kommt es zu einigen typischen Problemen. Häufig verweigern Versicherer die Zahlung der Berufsunfähigkeitsrente bei:

Wenn der Versicherer die Anfechtung oder den Rücktritt vom Versicherungsvertrag erklärt, sollten Sie sich sofort an einen Rechtsanwalt für Versicherungsrecht wenden. Sie verlieren eventuell nicht nur Ihre Berufsfähigkeitsversicherung. Erklärt der Versicherer die Anfechtung des Vertrags über die Berufsunfähigkeitsversicherung, müssen Sie gegebenenfalls alle erlangten Leistungen zurückzahlen. Haben Sie also bereits Renten erhalten, müssen Sie diese zurückzahlen.

Der Versicherer behauptet, Sie können mehr als 50% Ihre berufliche Tätigkeit ausüben. Wie bereits oben erwähnt, ist die ein beliebtes Argument der Versicherungen, um nicht zu zahlen. Sie sollten sich auch bei dieser Begründung an einen Anwalt für Versicherungsrecht wenden. Häufig sind Gutachten im Sinne der Versicherer erstellt oder der Versicherer verkennt bewusst die Rechtsprechung des BGH.

Es ist immer wieder besonders bitter, wenn eine Berufsunfähigkeitsversicherung bei Krebs nicht zahlen will. Nicht selten behaupten Versicherer, der Versicherungsnehmer könne ja wieder im alten Beruf zu mehr als 50% arbeiten. Dass die Krebstherapie zu Einschränkungen führt, Spätfolgen bestehen oder gar Berufsunfähigkeit wegen Depression eingetreten ist, wird häufig gern ignoriert.

Ein weiteres Argument der Versicherer ist, sich auf eine sogenannte abstrakte oder konkrete Verweisung zu berufen. Eine Verweisung muss in den Versicherungsbedingungen vereinbart sein und ist meisten nicht ausdrücklich als solche bezeichnet. Zu diesem sehr komplexen Thema wird an dieser Stelle auf den Beitrag zur abstrakten und konkreten Verweisung verwiesen.

Sollte ihre Versicherung die vereinbarte Berufsunfähigkeitsrente nicht zahlen, biete ich Ihnen immer eine kostenlose Erstberatung an. Ich bin auf Ihrer Seite! Ich bin als Rechtsanwalt Berufsunfähigkeitsversicherung spezialisiert und kann Ihnen in den meisten Fällen eine schnelle Einschätzung versprechen.

Die Materie der Berufsunfähigkeitsversicherung ist ausgesprochen kompliziert und Sie werden in Streitfällen ohne kompetenten Beistand regelmäßig den Kürzeren ziehen. Sie können gern über das Formular Ihren Fall schildern und ich melden mich anschließend telefonisch bei Ihnen oder Sie vereinbaren einen Beratungstermin.