Zum Inhalt springen

Zum Inhalt springen Eine BU-Rente zu beantragen, ist eine große Herausforderung. Spätestens wenn das Formular für den Antrag bei Berufsunfähigkeit vorliegt, sehen sich Versicherungsnehmer mit vielen Fragen konfrontiert.

Theoretisch kann jeder Versicherungsnehmer einen Antrag auf die Berufsunfähigkeitsrente allein stellen. Häufig scheitert die Theorie jedoch an der Regulierungspraxis der Versicherer. Gerade bei Berufsunfähigkeit aufgrund Erkrankungen der Psyche oder des Skelett- und Bewegungsapparats ist der Nachweis der BU schwierig und Versicherte scheitern leicht am zermürbenden Kampf mit den Versicherungsgesellschaften.

Nachfolgend können Sie sich über den Antragsprozess informieren oder eine kostenlose Erstberatung von einem spezialisierten Rechtsanwalt für die Berufsunfähigkeitsversicherung anfordern.

Grundsätzlich sollten Sie sich vor dem Antrag bei Berufsunfähigkeit Hilfe suchen oder sich umfassend informieren. Einer der wichtigsten Ratschläge ist wohl, dass Sie vor (!) der Meldung des Versicherungsfalles über eine Rechtsschutzversicherung verfügen sollten. Probleme bei der Beantragung der BU-Rente sind ausgesprochen häufig und Gerichtsverfahren sind sehr teuer.

Der Gesamtverband Deutscher Versicherer geht von 30% abgelehnter Anträge aus. Experten in der Berufsunfähigkeitsversicherung sprechen von bis zu 40% abgelehnten BU-Anträgen.

Tatsächlich lässt die anwaltliche Praxis in der Berufsunfähigkeit darauf schließen, dass die Ablehnungsquote hoch ist. Wir stellen häufig fest, dass Anträge selbst bei schwersten langwierigen Erkrankungen (wie z.B. Multipler Sklerose, Krebs oder fortgeschrittene Knochenerkrankungen) sowie bei schweren psychischen Erkrankungen (schwergradige Depressionen, schwere Posttraumatische Belastungsstörungen, Borderline-Störung) abgelehnt werden. Der Grund sind fast immer Fehler in der Antragstellung.

Wenn Ihnen Ihr Arzt bestätigt, dass Sie berufsunfähig sind, können Sie Ihrem Arzt bei seiner Prognose in der Regel vertrauen. Zahlt der Berufsunfähigkeitsversicherer nicht, haben Sie meist schwerwiegende Fehler begangen.

Sofern Sie sich in rechtlichen und medizinischen Fragen rund um die Berufsunfähigkeit fit fühlen, können Sie den Antrag sicher allein stellen. Allerdings stellen wir im Kanzleialltag oftmals fest, dass selbst Versicherungsmaklern und Versicherungsberatern in der Hilfe bei BU-Anträgen folgenschwere Fehler unterlaufen.

Letztlich kann man den Ratschlag der Zeitschrift FinanzTip unterschreiben: Berufsunfähig: Nimm lieber gleich einen Anwalt

Nachfolgend soll der Antragsprozess in der Berufsunfähigkeitsversicherung dargestellt werden.

Wer beabsichtigt, einen BU-Antrag zu stellen, sollte zunächst die Voraussetzungen der Berufsunfähigkeit prüfen. Sie sind berufsunfähig, wenn Sie mehr als 50% Ihren letzten Beruf aufgrund einer Erkrankung nicht mehr ausüben können. Dies muss von einem Arzt bestätigt werden.

Wichtig: Die ärztliche Feststellung der Berufsunfähigkeit ist eine Anspruchsvoraussetzung in der Berufsunfähigkeitsversicherung. Die Anforderungen sind nicht hoch. Oft behaupten aber BU-Versicherer, es würde an der ärztlichen Feststellung fehlen und verweigern die Leistungen. In diesem Fall müssen Sie in der Regel einen Rechtsanwalt hinzuziehen.

Bevor Sie Leistungen wegen Berufsunfähigkeit beantragen, sollten Sie folgenden Tipp beherzigen: Schließen Sie eine Rechtsschutzversicherung ab bevor Sie die BU-Rente beantragen!

Probleme in der Berufsunfähigkeitsversicherung sind sehr häufig und Rechtsstreitigkeiten vor Gericht können langwierig und sehr teuer werden. Nicht wenige Versicherte ohne Rechtsschutzversicherung geben erfahrungsgemäß bei dem enormen Kostenrisiko auf.

Sie müssen dem Versicherer zunächst formlos mitteilen, dass Sie berufsunfähig sind und einen Antrag stellen wollen. Meist ist dies unproblematisch am Telefon oder über das Internet möglich. Bitte beantworten Sie keine Fragen von Sachbearbeitern am Telefon. Häufig handelt es sich hierbei schon um „Fangfragen“. Bitten Sie einfach um Übersendung des Formulars.

Die Anzeige des Versicherungsfalls sollte schnell erfolgen. Versicherungsbedingungen enthalten Klauseln, dass die Berufsunfähigkeitsversicherung rückwirkend nur dann zahlt, wenn der Antrag innerhalb bestimmter Fristen gestellt wird. Verfügen Sie über keine Rechtsschutzversicherung, ergibt sich ein Konflikt, zu dem Sie anwaltliche Hilfe in Anspruch nehmen sollten.

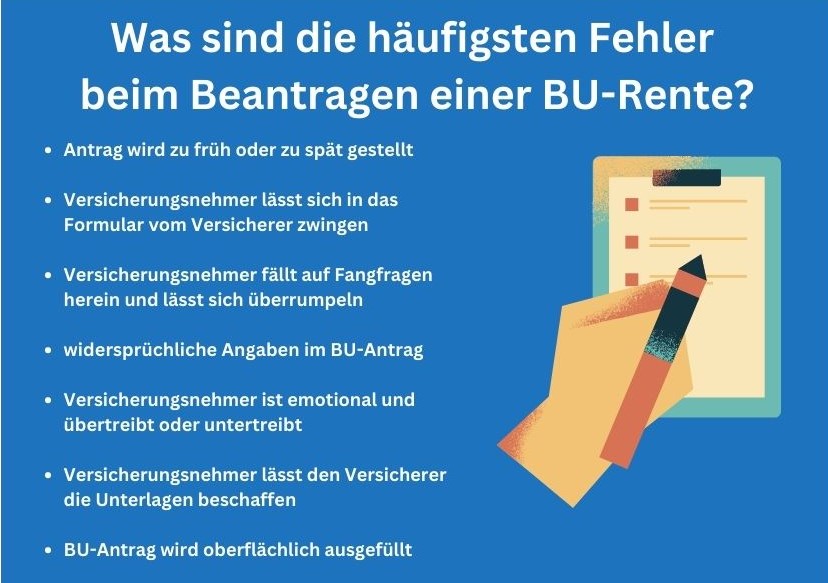

Eine große Hürde beim Antrag auf die Berufsunfähigkeitsrente ist das Formular des Versicherers. Die üblichen Formulare sind bis zu 30 Seiten lang. Fragen sind verschachtelt gestellt und an mehreren Stellen enthalten die Fragebögen der Berufsunfähigkeitsversicherer Fangfragen und Fallstricke.

Werden Fehler beim Ausfüllen des BU-Antrags gemacht, können diese folgenschwere Konsequenzen haben. Viele Fehler lassen sich später gar nicht mehr oder nur sehr schwer (oft nur in einem jahrelangen Klageverfahren) korrigieren.

Eine typische Fangfrage ist zum Beispiel: Beabsichtigen Sie in nächster Zeit wieder in Ihrem Beruf zu arbeiten? Antworten Sie mit „Ja“, wir der Versicherer Ihnen schreiben, dass Sie ja noch gar nicht berufsunfähig sind, da Sie eine positive Prognose haben. Antworten Sie dagegen mit „Nein“, kann man Ihnen vorwerfen, dass Sie arbeitsunwillig sind. Jede der beiden Antworten stellt also ein Problem dar.

Das größte Problem: Tätigkeitsbeschreibung

Das mit Abstand größte Problem bei der Beantragung einer Berufsunfähigkeitsrente ist die Tätigkeitsbeschreibung. Rechtsanwalt Stephan Schneider: „Etwa drei Viertel meiner Mandanten in der Berufsunfähigkeitsversicherung haben bei der Antragstellung die Tätigkeitsbeschreibung nicht korrekt erstellt. Die Versicherer antworten dann oft lakonisch, die Voraussetzungen der Berufsunfähigkeit wären nicht nachgewiesen.“

Für das richtige ausfüllen der Tätigkeitsbeschreibung gibt es keine pauschalen Tipps. Hier bedarf es vertiefter medizinischer und rechtlicher Kenntnisse, um die Anforderungen zu erfüllen, welche die Rechtsprechung in Jahrzehnten entwickelt hat. Den Sachbearbeitern in den Versicherungen sind diese Voraussetzungen bekannt. Hilfe werden Sie selten erhalten.

Ganz ehrlich: Würden Sie freiwillig 100.000 € und mehr an jemand anderen zahlen? Würden Sie demjenigen dabei helfen, eine solch hohe Summe aus Ihrem Vermögen zu erlangen? Was würden Sie mit einem Angestellten machen, der einem anderen erklärt, wie er an Ihr Geld kommt?

Genau diese Fragen bestehen, wenn Sie auf Hilfe von Sachbearbeitern einer Versicherungsgesellschaft hoffen. Versicherungen sind Unternehmen, die Gewinne erwirtschaften wollen und müssen. Sie werden nicht freiwillig zahlen, sondern erst dann, wenn Sie rechtlich verpflichtet sind. Und ein Sachbearbeiter, der Ihnen hilft, wird seinen Arbeitgeber schädigen.

Tipp: Auf die Hilfe des Versicherers oder von ihm beauftragten Dienstleister sollten Sie besser verzichten. Auf Fragen am Telefon sollte niemals geantwortet werden. Bitten Sie darum, dass Fragen schriftlich gestellt werden.

Liegen alle Informationen und Unterlagen vor, steigt der Versicherer in die eigentliche Leistungsprüfung ein und prüft die Voraussetzungen der Berufsunfähigkeit. Hierbei stellt sich ein häufiges Phänomen: Es gibt Versicherer, nach denen liegen die notwendigen Auskünfte und Unterlagen niemals vor.

Es gibt Versicherer, die halten solche Frage-und-Antwort-Spiele zwei bis drei Jahre. Versicherungsnehmer werden hier regelrecht getäuscht und sollen zermürbt werden.

Wenn Ihr Versicherer nach Abgabe des Formulars und aller Unterlagen nach zwei bis drei Monaten immer noch keine Leistungsentscheidung getroffen hat, spricht viel dafür, dass der Berufsunfähigkeitsversicherer verzögert. Eine BU-Regulierung dauert nicht derart lang. Sie werden dann meist nicht mehr ohne Rechtsanwalt für Berufsunfähigkeit weiterkommen mit Ihrem Antrag.

Jeder Versicherungsnehmer stellt sich zunächst die Frage nach den Kosten eines Rechtsanwalts bei Beantragung einer BU-Rente. Das ist verständlich. Wir bieten Hilfe bei BU-Anträgen auf folgenden Wegen an:

Sie können in der Berufsunfähigkeitsversicherung immer zuerst das Angebot einer kostenlosen Erstberatung annehmen. Füllen Sie einfach das Formular aus oder rufen Sie an. Wir rufen Sie dann zurück und Sie erhalten einem etwa zehnminütigen Gespräch erste Tipps.

In einer Beratung per Telefon oder Skype prüfen Sie mit einem Fachanwalt für Versicherungsrecht und Spezialisten für Berufsunfähigkeitsversicherung Ihren bereits ausgefüllten Antrag. Bitte beachten Sie, dass diese Beratung auf ein Gespräch von maximal einer Stunde begrenzt ist.

Sie stellen den Antrag selbst, werden dabei aber von einem Fachanwalt für Versicherungsrecht in jeder Phase des intensiv Antragsverfahrens begleitet. Die nachfolgend beschriebenen Probleme beim Antrag auf die BU-Rente können somit meist vermieden werden. Das Honorar ist im Voraus zu zahlen.

In diesem Paket werden Sie von einem Fachanwalt für Versicherungsrecht gegenüber dem Berufsunfähigkeitsversicherer vertreten. Ihr Rechtsanwalt kümmert sich dabei um den gesamten Antragsprozess. Dies bietet den Vorteil, dass Sachbearbeiter beim Versicherer von Anfang an ebenfalls mit einem Spezialisten konfrontiert werden.

Das Formular des Versicherers wird nicht vollständig genutzt, sondern wichtige Voraussetzungen in einem anwaltlichen Schreiben und gesonderten Formularen der Kanzlei dargestellt. Die Darstellungen folgen dabei den Anforderungen einer jahrzehntelangen Rechtsprechung. Fallstricke im Antragsformular können damit umgangen werden.

Antragstellung auf Erfolgsbasis

Dieses Vergütungsmodell kann in individueller Absprache in Einzelfällen auch auf vollständige oder teilweiser Erfolgsbasis ausgestaltet werden. Sie zahlen also beispielsweise lediglich eine Gebühr von 249,00 € und der Rechtsanwalt erhält das vollständige Honorar erst, wenn die BU-Rente gezahlt wird.

Der Artikel bildet nur einen sehr knappen Überblick zu einem Antrag auf die Berufsunfähigkeitsrente. Die rechtlichen und medizinischen Probleme sind außerordentlich umfangreich und für den Laien kaum überschaubar. Ohne vertiefte Kenntnisse im Versicherungsrecht sollte Versicherungsnehmern abgeraten werden, Anträge allein zu stellen.